Các nhà bán lẻ ở Mỹ đang chuẩn bị cho Thứ Sáu Đen, đánh dấu sự bắt đầu của mùa mua sắm sau kỳ nghỉ Lễ Tạ ơn, trong khi dữ liệu hoạt động kinh doanh sẽ cho thấy mức độ sôi động trong kỳ mua sắm ở những nơi khác. Diễn biến chính trường Anh, đồng yen giảm giá và dầu mỏ sẽ ra sao là những vấn đề thị trường đang chờ đợi trong những ngày tới.

Dưới đây là những sự kiện tài chính đáng chú ý trong tuần 20-24/11:

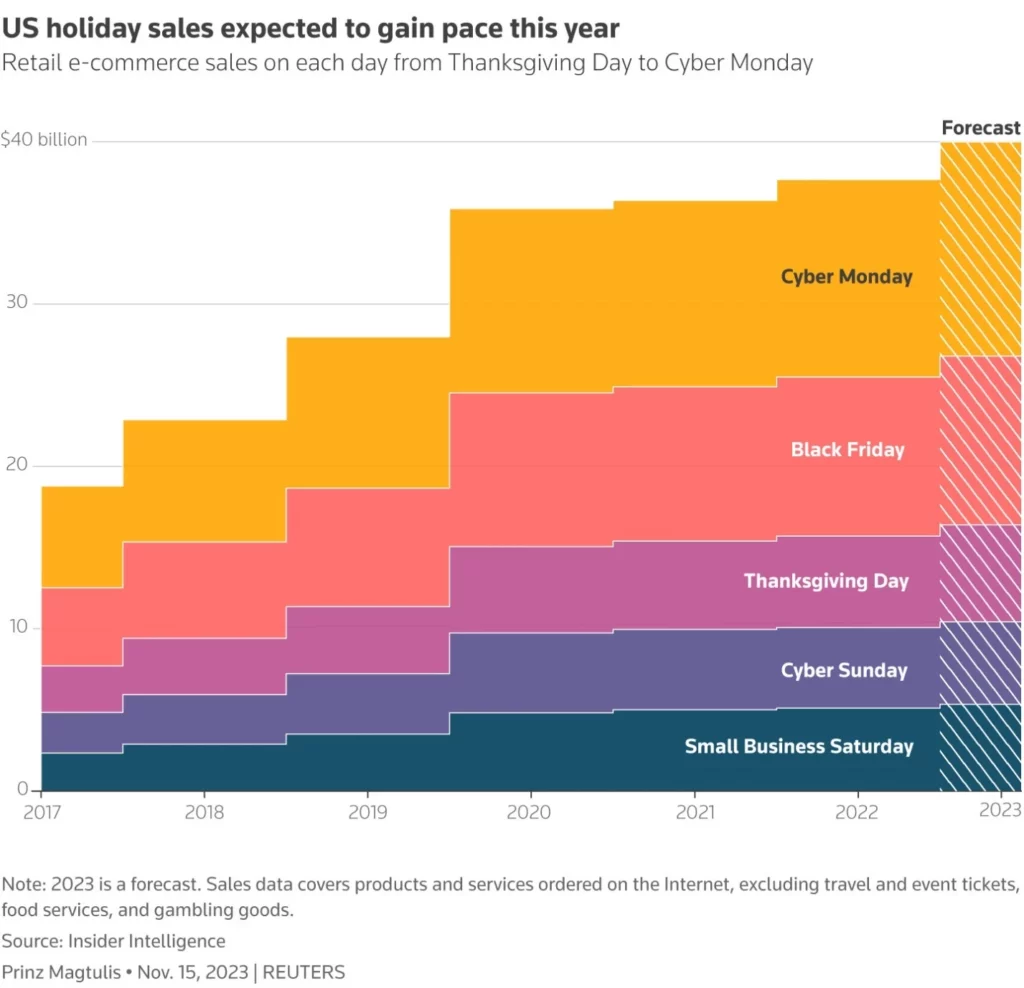

1/ Mùa mua sắm lớn nhất năm

Mùa mua sắm quan trọng trong dịp nghỉ lễ ở cường quốc số 1 thế giới bắt đầu với, Black Friday (Thứ Sáu Đen) – ngày 24 tháng 11, vào thời điểm các nhà đầu tư đang băn khoăn liệu nền kinh tế Mỹ, vốn dựa vào người tiêu dùng, có thể duy trì được khả năng phục hồi hay không.

Ngày Black Friday năm nay diễn ra khi người Mỹ đang vật lộn với lãi suất tăng vọt và lạm phát mặc dù đã giảm bớt nhưng vẫn cao hơn mục tiêu 2% của Cục Dự trữ Liên bang.

Dữ liệu tháng 10 cho thấy doanh số bán lẻ của Mỹ giảm, bằng chứng của việc nhu cầu đang chậm lại, mặc dù mức giảm ít hơn dự kiến.

Thị trường cũng quan tâm đến thông tin từ công ty chip Nvidia, đơn vị sẽ công bố báo cáo thu nhập gần đây nhất vào ngày 21/11. Đây là báo cáo cuối cùng trong mùa thu nhập từ 7 công ty có vốn hóa lớn nhất, những công ty có mức tăng giá cổ phiếu khổng lồ trong năm nay đã dẫn đến chỉ số vốn chủ sở hữu tăng theo.

Doanh số bán lẻ qua mạng từ ngày Thứ Sáu Đen đến Thứ Hai điện tử ( Cyber Monday )

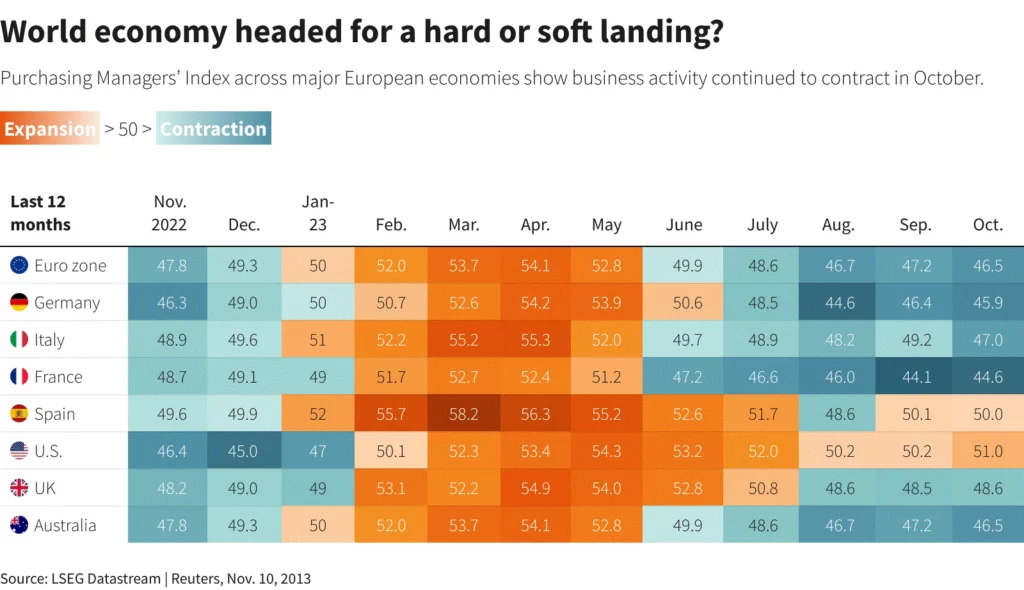

2/ Hạ cánh mềm hay cứng?

Các cường quốc thế giới hạ cánh mềm hay cứng? Chắc chắn có đủ những lập luận thuyết phục cho cả 2 tình huống. Ủy ban Châu Âu kỳ vọng khu vực đồng euro (Eurozone) sẽ tránh được suy thoái kỹ thuật; Vương quốc Anh ở trong tình huống bấp bênh hơn.

Chỉ số PMI sơ bộ tháng 11 dự kiến được công bố trên toàn cầu, sẽ giúp các nhà đầu tư đánh giá rủi ro suy thoái và việc cắt giảm lãi suất sẽ bắt đầu được tiến hành nhanh như thế nào.

PMI khu vực đồng euro đã ở dưới ngưỡng 50, cho thấy hoạt động kinh tế đang thu hẹp lại. Điều này cũng tương tự ở Anh, trong khi chỉ số PMI sản xuất tháng 10 của Mỹ giảm mạnh.

PIMCO dự đoán khả năng Mỹ suy thoái trong vòng một năm là 50%. Thị trường nhận định tăng trưởng kinh tế sẽ chậm lại đủ nhanh để Fed và Ngân hàng Trung ương Châu Âu chuyển sang chính sách nới lỏng tiền tệ. Và tất nhiên hy vọng hạ cánh mềm có thể tan biến nhanh chóng nếu lạm phát giảm nhanh hơn và tỷ lệ thất nghiệp tăng nhanh.

Các cường quốc kinh tế sẽ hạ cứng mềm hay cứng?

3/ Xáo trộn chính trị ở Anh tác động đến kinh tế

Tình hình chính trị Vương quốc Anh đang diễn ra đầy kịch tính, với việc Thủ tướng Rishi Sunak đã đưa cựu lãnh đạo David Cameron trở lại Chính phủ và cải tổ các vị trí hàng đầu khác.

Bộ trưởng tài chính Jeremy Hunt giờ đây thay đổi quan điểm với Tuyên bố mùa thu vào ngày 22 tháng 11, tập trung vào việc thúc đẩy tăng trưởng trước cuộc bầu cử dự kiến vào năm 2024.

Các nhà phân tích dự đoán Chính phủ, bị cản trở bởi nền kinh tế trì trệ và nợ cao, sẽ không đưa ra cam kết đầu tư lớn.

Tuy nhiên, ông Hunt có vẻ sẽ cắt giảm thuế cho cử tri và doanh nghiệp, điều mong muốn của nhiều nhà lập pháp Đảng Bảo thủ, những người đang lo lắng trước việc Đảng Lao động đối lập dẫn đầu số phiếu ủng hộ trong cuộc thăm dò ý kiến quy mô lớn. Ông cũng có thể hạ thấp kỳ vọng vay ngắn hạn, điều sẽ tạm thời thúc đẩy giá trái phiếu chính phủ Anh.

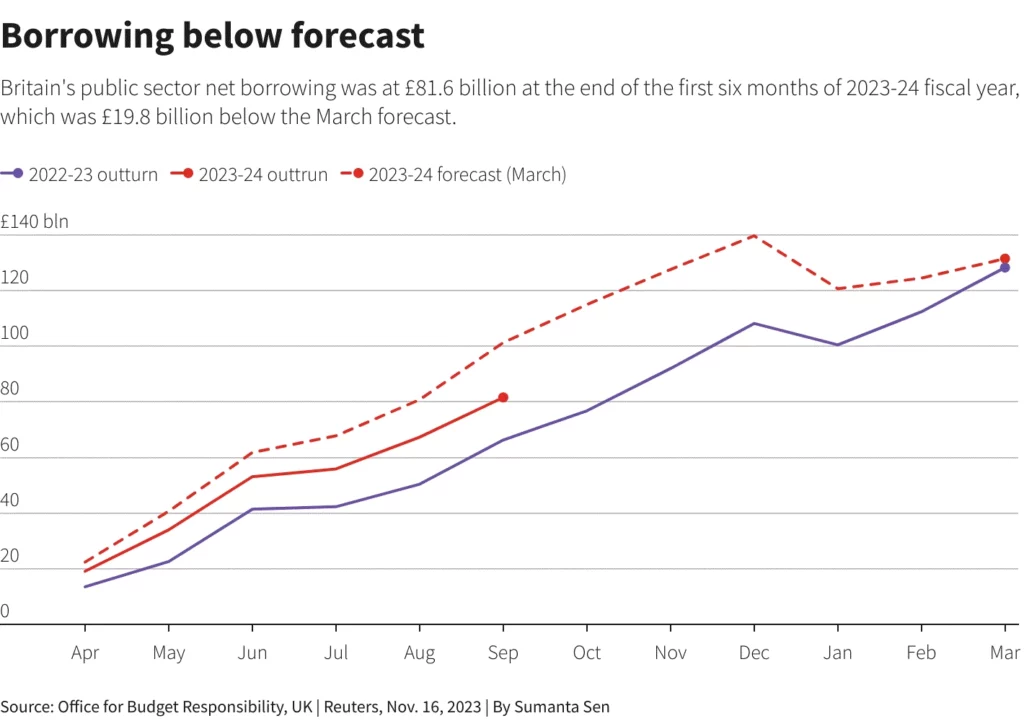

Natwest cho biết Vương quốc Anh có thể phát hành thêm 10% nợ trong năm 2024-2025 so với năm tài chính hiện tại – một diễn biến có thể làm tăng thêm mối lo ngại lâu dài về tình trạng dư cung trên thị trường trái phiếu chính phủ.

Nợ công của Anh thấp hơn dự đoán

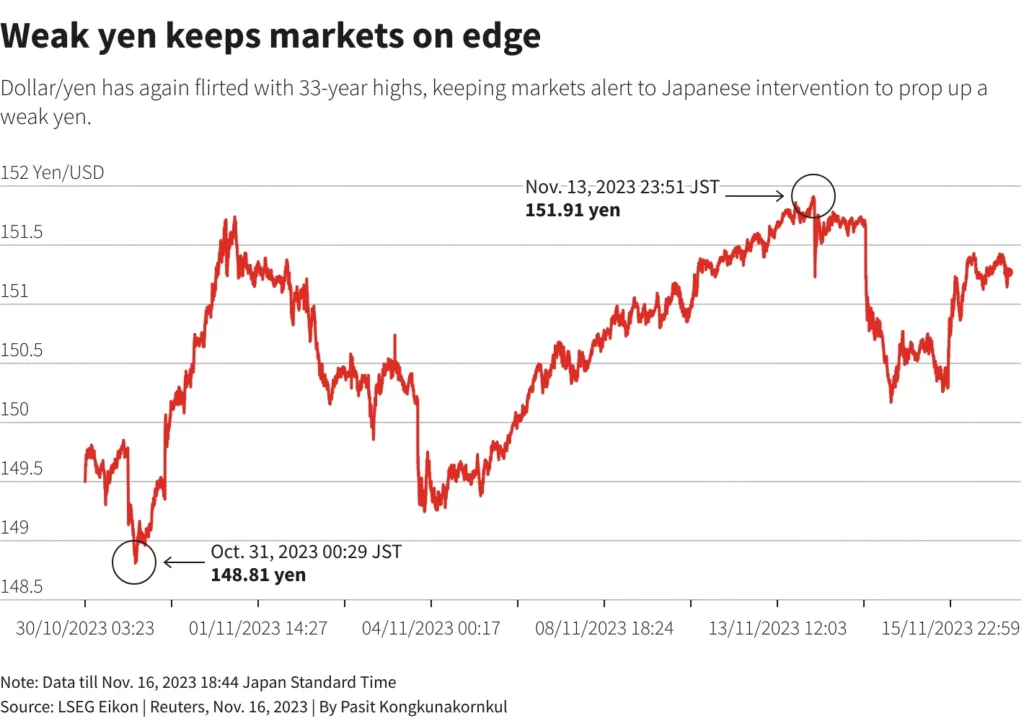

4/ Đồng yen thấp kỷ lục

Việc đồng yên giảm giá có lẽ là không thể tránh khỏi, đó là Ngân hàng Trung ương Nhật Bản ngày càng gợi ý về việc chấm dứt chính sách siêu lỏng lẻo và các nhà đầu tư ngày càng chắc chắn rằng Fed đã hoàn tất việc thắt chặt tiền tệ.

Sau khi hồi phục chút ít từ mức thấp kỷ lục 152 JPY/USD hồi đầu tuần qua nhờ dữ liệu lạm phát của Mỹ (hạ nhiệt), đồng yen đã giảm trở lại mức 151 JPY một ngày sau đó. Điều này đã trở nên quen thuộc đối với các nhà giao dịch, những người đã sớm nhận thấy rằng yếu tố hỗ trợ yên hồi phục chỉ là dữ liệu việc làm của Mỹ công bố ngày 3/11 yếu hơn dự kiến.

Mặc dù chênh lệch lãi suất giữa Nhật Bản và Mỹ không phải là tín hiệu tốt cho đồng yên, nhưng sự thay đổi trong định hướng chính sách ít nhất sẽ khiến các những người tham gia thị trường có tư duy tiến bộ phải tạm dừng một chút để xem xét.

Chừng nào đồng yen chưa hồi phục thì áp lực sẽ đè nặng lên nội các Kishida vì đồng yên yếu không được ưa chuộng về mặt chính trị. Và điều đó có nghĩa là Tokyo không bao giờ ở quá xa mục tiêu can thiệp.

5/ Dầu mỏ bất ổn

Giá dầu đã trải qua tuần giảm thứ 4 liên tiếp, nhưng biên độ dao động rất mạnh. Ví dụ, trong phiên giao dịch gần đây nhất, thứ Sáu (17/11), giá dầu tăng 4%, nhưng tính chung cả tuần vẫn giảm khi nhu cầu yếu (Trung Quốc tiếp tục lún trong cuộc khủng hoảng tài sản ngày càng sâu sắc và tốc độ tăng trưởng công nghiệp chậm lại) trong khi nguồn cung dồi dào (tồn kho dầu của Mỹ tăng và sản lượng duy trì ở mức cao kỷ lục).

Chưa dừng lại ở đó, Nga ngày 17/11 đã dỡ bỏ các hạn chế đối với xuất khẩu xăng, sau khi đã dỡ bỏ hầu hết các hạn chế đối với xuất khẩu dầu diesel vào tháng trước, cho biết nguồn cung dư thừa trong khi giá bán buôn đã giảm.

Với diễn biến mới nhất này, “Giá dầu tuần tới sẽ ra sao?” trở thành mối quan tâm lớn của thị trường hàng hóa.

Tham khảo: Refinitiv

Vũ Ngọc Diệp

Nhịp sống thị trường